2024年施行の【森林環境税】について解説。使い道や問題点、徴収方法までわかりやすく説明

日本の森林を守るための新たな国税として「森林環境税」が創設されました。2024年度(令和6年度)より、一人あたり1,000円が市町村において徴収されます。この記事では、森林環境税が導入された背景や仕組み、問題点、概要などをわかりやすく解説します。森林環境税を納める必要性について理解し、日本の森林を守っていきましょう。

森林環境税とは

森林環境税とは森林整備を目的とする国税で、国内に住所がある個人が納めます。徴収方法は、個人住民税均等割とあわせて徴収されます。

もともと個人住民税均等割(市民税・県民税均等割)には、2011年に発生した東日本大震災の復興税(復興特別税)として、2014年より年額1,000円が上乗せされてきました。この復興税は2023年度で終了し、入れ替わる形で、2024年度より同額の森林環境税が課税されます。

森林環境税の納税対象者や税金の使い道などは、後半の「森林環境税の概要」にて解説します。

森林環境税の目的や背景

森林環境税の目的は、市町村が森林整備などに必要な財源を安定的に確保することです。背景にあるのは、自然災害の防止と、日本における温室効果ガスの削減です。

森林には、国土の保全・水源の維持・生物多様性の保全・地球温暖化防止など、さまざまな機能があります。しかし、林業の担い手不足、森林所有者の経営意欲の低下、森林境界が不明などの理由で、森林の適正管理が難しくなっているのが実情です。この状況を放置すると、森林所有者の相続などで、所有者の特定がいっそう困難になることも予想されます。

また、「世界の平均気温上昇を工業化以前に比べて2℃より低く保つとともに、1.5℃に抑える努力をすること」などを掲げたパリ協定での目標達成に向けて、大気中の温室効果ガスを削減するために、CO2吸収源となる森林を整備する必要もあります。

このような課題を解決するために、自治体が森林整備などを行う財源として「森林環境税」が創設されました。

参考:林野庁『森林環境税及び森林環境譲与税』

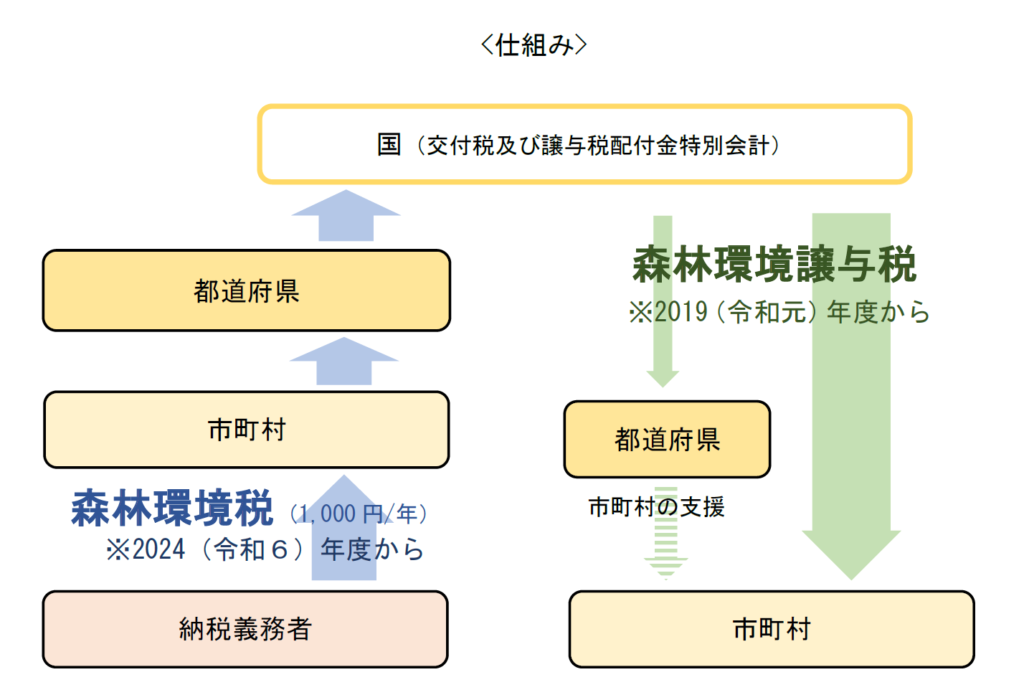

森林環境税・森林環境譲与税の仕組み

私たちが「森林環境税」として納めた税は全額、国から都道府県を経由して、「森林環境譲与税」として市町村へ譲与されます。

なお、「森林環境譲与税」は、森林整備が喫緊の課題であることから2019年度から実施されています。森林環境譲与税は、森林の整備や人材育成など、森林整備の促進に関する施策・費用に充てられます。

参考:総務省『森林環境税及び森林環境譲与税について』

森林環境税・森林環境譲与税の問題点

森林環境税・森林環境譲与税は全国の自治体に譲与されますが、次のような問題もあります。

これまで配分された税金が十分に活用されていない

これまでは森林環境税よりも前倒しで、森林環境譲与税が課されてきました。しかし、森林専門の職員が不在など行政の体制が整っていない、森林がない都市部では税金の使い道がないなどの理由で、十分に活用されてきたとはいえません(2022年度の活用率は80%)。

また、人口も考慮して配分されるため、森林がない都市部に多く分配されているという問題もあります。例えば東京23区の一部では、森林環境譲与税が譲与されても使用実績はなく、全額が区の基金として積み立てられているなど、本来の使途で活用されていない地域もあるのが実情です。

こうした問題を受けて、2024年度の税制改正で、配分割合の見直しが行われました。2024年度より人口に対する割合は引き下げられ、森林が多い地域に手厚くなっていることから、今後の税金活用が期待されます。

地方自治体が独自で導入する税金との二重課税が指摘されている

地方税と国税の、二重課税ではないかという声もあります。地方税の名称は「森づくり県民税」などさまざまですが、多くの自治体が、国の森林環境税が検討されるよりも前から、森林保全を目的とした独自の税制を導入しているためです。

それぞれの自治体で、どのような使途で両税金を使用しているか、地方税と国税の活用の違いを明確に示すなど、納税者が納得できる説明が必要になるでしょう。

森林環境税の概要

森林環境税の、「納税義務者」「徴収方法・税額」「税金の使い道」について整理してみましょう。

納税対象者

納税対象者は、その年の1月1日に日本国内に住所がある個人です。ただし、次の条件に当てはまる人は、対象外です。

<非課税基準> ・障害者、未成年者、寡婦 ・ひとり親で前年の合計所得金額が135万円以下の人 ・生活保護法による生活扶助を受けている人 ・個人住民税均等割(市民税・県民税均等割)が非課税の人 ※

※個人住民税均等割と森林環境税では、非課税基準が異なり、均等割が非課税でも森林環境税が課税される場合があります。

<免除> ・災害などにより住宅・財産・身体に被害を受けた人 ・失業・廃業により収入が著しく減少して納付が困難な人 など

森林環境税の免除(減免)は、各自治体の条例に基づくため、自治体により適用条件が異なります。また、多くは事前の申請が必要です。詳しくは、市町村役場の税務担当部門へご相談ください。

参考:『森林環境税及び森林環境譲与税に関する法律』

徴収方法・税額

森林環境税は、基本的に個人住民税均等割と同じ徴収方法で、住民税とあわせて市町村が徴収します。1月1日に住民登録している場所が基準となるため、1月2日以降に市外・海外に転出する場合は「納税管理人の選任」「予納」「残額の一括納付」を行う必要があります。税額は一律で、年額1,000円です。

税金の使い道

森林環境税は、各自治体がどのようなことに使用したのか公表する義務があります。

地域差がありますが、具体的には、次のようなことに使われています。

・放置林の間伐など森林整備の支援 ・林道施設の災害復旧 ・経営管理集積計画の作成 ・森林の境界明確化 ・市町村職員の研修・資格取得支援 ・林業従事者の確保・育成など担い手対策支援 ・公共施設における木材利用の促進 ・害虫対策 など

税金の使い道は、都道府県・市町村の公式サイトなどに掲載されているため、お住まいの自治体サイトを見てみるとよいでしょう。また、林野庁の『森林環境税及び森林環境譲与税』のページにある「取組事例集」でも確認できます。

税金が、どこでどのように使われているのか知りたい方は、参考にしてみてはいかがでしょうか。

森林環境の整備に取り組む齋藤木材工業株式会社

森林整備の活動は、自治体だけでなく企業の事業としても行われています。

長野県の齋藤木材工業株式会社は、信州産カラマツ材を使った集成材の生産・販売を主幹事業とする企業です。同社は「木材は再生可能な資源」と捉え、製材工程で発生する集成材の端材を、捨てずに薪に加工して販売。

地域の木材を余すことなく有効活用することで、廃棄物の量を削減しています。また、収益の一部を山林に還元して、持続的な長野県の森林循環にも貢献しています。

森林環境税は身近な税金。使い道や問題点を理解しよう

森林環境税は、全ての納税対象者へ均等に課税され、各市町村に配分される身近な税金です。使い道などの問題点もあり導入には反対の声も出ていましたが、森林環境譲与税が前倒して実施された3年間を踏まえて、配分の見直しが行われました。日本国内の森林に関わる問題解決と気候変動対策のため、私たち一人ひとりが森林環境税を理解し、使い道を見守っていく必要があるでしょう。